Fraud audit auditor detective business paper glass

Isabel Casares (España), Fundadora y Socio Honorífico de Aigrys, es ponente del Curso de Especialización “Gestión integral de Riesgos” organizado por Aigrys y promovido por IGS Global, evento que se realizará este 12 de Julio del 2021 y contará con la participación de diversos especialistas socios de Aigrys a nivel internacional.

Este artículo es un breve preámbulo a su charla magistral, en la que nos brinda valiosa información del rol que cumple la auditoría interna en la gestión de riesgos.

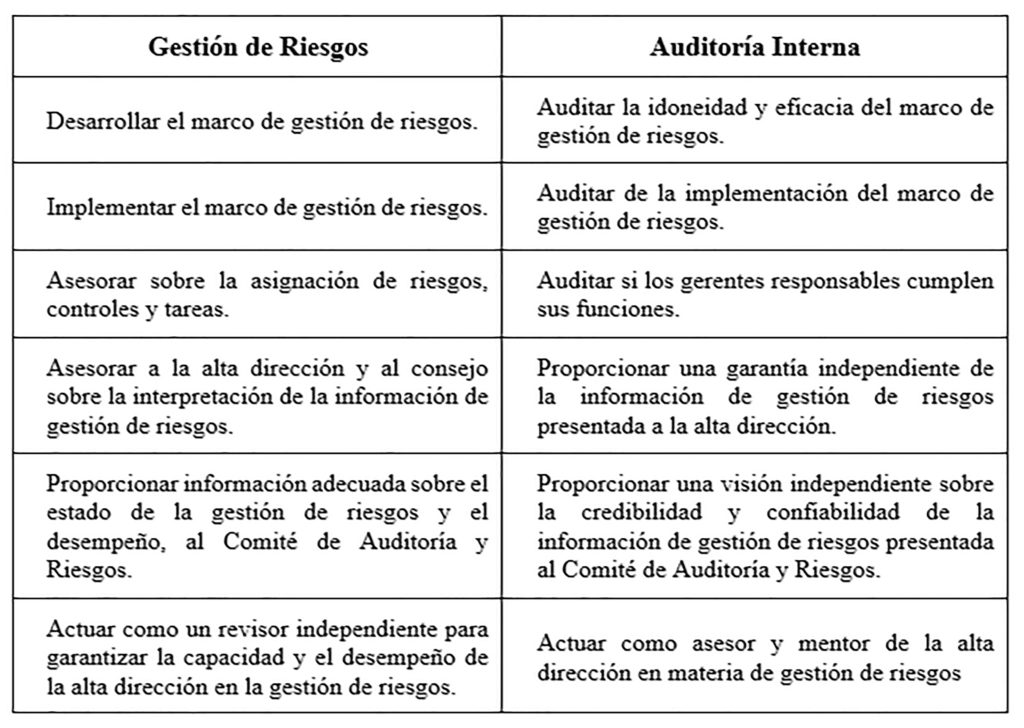

Los roles y actividades de aseguramiento principales de auditoría interna relacionados con la gestión de riesgos empresariales son:

- Proporcionar aseguramiento sobre el diseño y eficacia de los procesos de gestión de riesgos.

- Proporcionar aseguramiento de que los riesgos sean evaluados correctamente.

- Evaluar los procesos de gestión de riesgos.

La gestión de riesgos es el proceso continuo para identificar, analizar, evaluar y tratar las exposiciones a potenciales efectos; y además conlleva el monitoreo de los resultados y los recursos financieros destinados a mitigar aquellos efectos adversos y aprovechar las oportunidades.

La gestión de riesgos es una función que se realiza por áreas. Los gerentes de cada área son las personas responsables de responder por los resultados de su campo, y también de administrar los riesgos que les corresponden. Aun así, la función de identificar y administrar los riesgos pertenece en última instancia a la alta dirección.

Una de las funciones clave de la auditoría interna es garantizar que los riesgos se hayan administrado de forma adecuada. Para ello, se debe realizar una auditoría interna basada en el riesgo como una metodología que vincula la función de auditoría con el marco general de la gestión de riesgos de una organización.

Los beneficios de una auditoría interna en la gestión de riesgos son:

- La alta dirección evalúa y responde a los riesgos que se encuentran por encima y por debajo del apetito de riesgo de la organización.

- La respuesta al riesgo es efectiva, pero no excesiva.

- Cuando el riesgo residual no está alineado con el apetito de riesgo, se toman medidas de control adicionales.

- Los riesgos, las respuestas y las acciones se identifican, se clasifican y comunican de forma adecuada.

- Se promueve la mejora continua del sistema.

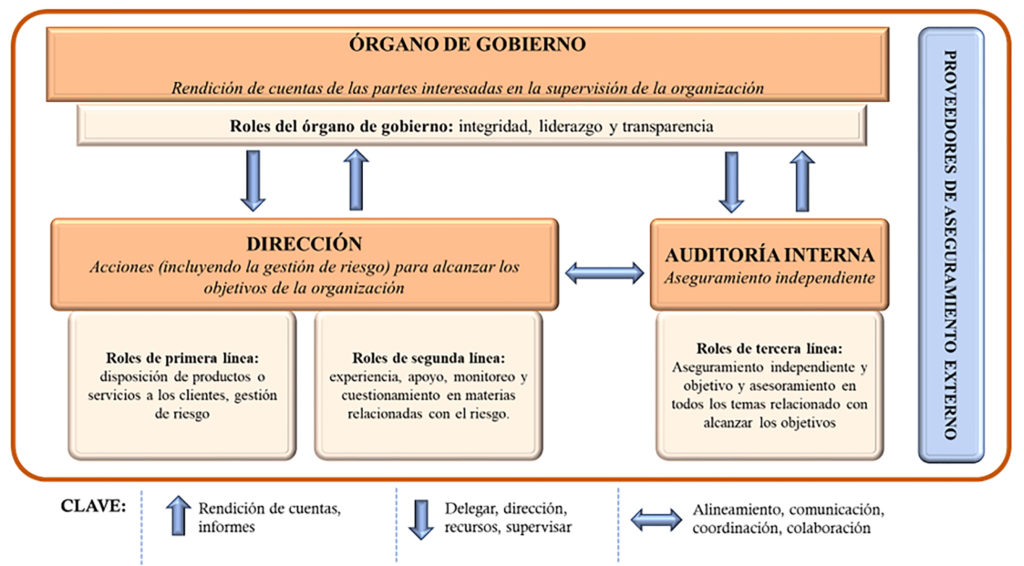

Se debe informar por separado y mantener la independencia de funciones, siendo el principal responsable del gobierno corporativo de una organización, su Junta Directiva.

La auditoría interna puede dar un valor adicional al incluir revisiones de los procesos y procedimientos de la organización en áreas tales como:

- Cultura corporativa.

- Identificación y administración de riesgos.

- Seguridad cibernética.

- Planificación empresarial.

Por: Isabel Casares – Fundadora y Socio Honorífico de AIGRYS